Forskjellen mellom kostnadsregnskap og ledelsesregnskap

Share

Share

Kostnadsregnskap og ledelsesregnskap er to svært viktige grener av regnskapsdisiplin. Begge brukes av de fleste organisasjoner for å fungere bedre. Hovedbrukeren av både kostnadsregnskap og ledelsesregnskap er en organisasjon intern styring. Dette skaper et inntrykk av at både kostnadsregnskap og administrasjonsregnskap er de samme.

Forskjellene mellom kostnadsregnskap og styringsregnskap er av fin karakter og har mindre nyanser. Kostnadsregnskapet fokuserer i utgangspunktet på de kvantitative aspektene. Mens regnskapsføring bruker en kombinasjon av kvantitative aspekter samt kvalitative aspekter.

Hva er kostnadsregnskap?

Kostnadsregnskap er en av regnskapets grener. Det handler om innsamling, opptak, klassifisering, fastslåelse og analyse av informasjon og data knyttet til kostnadene involvert i operasjon og produksjonsprosesser i en organisasjon.

Kostnadsregnskap gir svært viktig og nyttig informasjon for kostnadsberegning og bidrar til prising. Kostnadsregnskap har tre hovedkostnadselementer som er som følger:

- Materialkostnader som hovedsakelig klassifiseres som direkte kostnader og indirekte kostnader.

- Arbeidskostnader som hovedsakelig klassifiseres som direkte lønnskostnader og indirekte lønnskostnader.

- Overhead kostnader som faste kostnader, kontor kostnader, salg, generelle og administrative kostnader, osv.

Hovedformålene med kostnadsregnskap inkluderer sporing og produksjonskostnader, faste kostnader og andre relevante kostnader for et firma eller en organisasjon. Slike opplysninger hjelper organisasjonen med å kontrollere og redusere de ulike kostnadene, og forbedre operasjonell ytelse.

Kostnadsregnskap for en organisasjon utføres vanligvis av egne ansatte. Kostnadsregnskapsinformasjon og erklæringer er ikke nødvendigvis rapportert eller innlevert ved regnskapsårets slutt.

Hva er Management Accounting?

Ledelsesregnskap er en av de viktigste regnskapsgrene. Ledelse regnskap er også kjent som ledende regnskap. Det tar sikte på å betjene en organisasjons ledelse, særlig toppledelsen. Det omhandler innsamling, opptak, klassifisering, analyse og presentasjon av data og informasjon relatert til kvantitative og kvalitative aspekter. Det omhandler både økonomiske og ikke-finansielle aspekter knyttet til virksomhetene i en organisasjon.

Ledelsesregnskap gir informasjon som er nyttig og nyttig i beslutningsprosesser, policyutvikling, planlegging, budsjettering, prognoser, sammenligning og evaluering av lederprestasjoner.

Likheter mellom kostnadsregnskap og ledelsesregnskap:

Mange av de grunnleggende prosessene for kostnadsregnskap og styringsregnskap er like. Begge krever en vesentlig kunnskap om grunnleggende prinsipper og prinsipper for regnskap. Både kostnadsregnskap og styringsregnskap bruker mange lignende prosedyrer og teknikker for regnskap, beregning og analyse.

Begge forsøker å gi nøyaktig og relevant data og informasjon for å hjelpe ledelsen i beslutningsprosesser og forbedre operasjonell ytelse i en organisasjon.

Opplysningene og uttalelsene fra både kostnadsregnskap og ledelsesregnskap utarbeides med henvisning til en bestemt periode, men ikke nødvendigvis rapportert eller innlevert ved regnskapsårets slutt. Begge brukes hovedsakelig av den interne ledelsen eller ansatte i en organisasjon.

Viktige forskjeller mellom kostnadsregnskap og ledelsesregnskap:

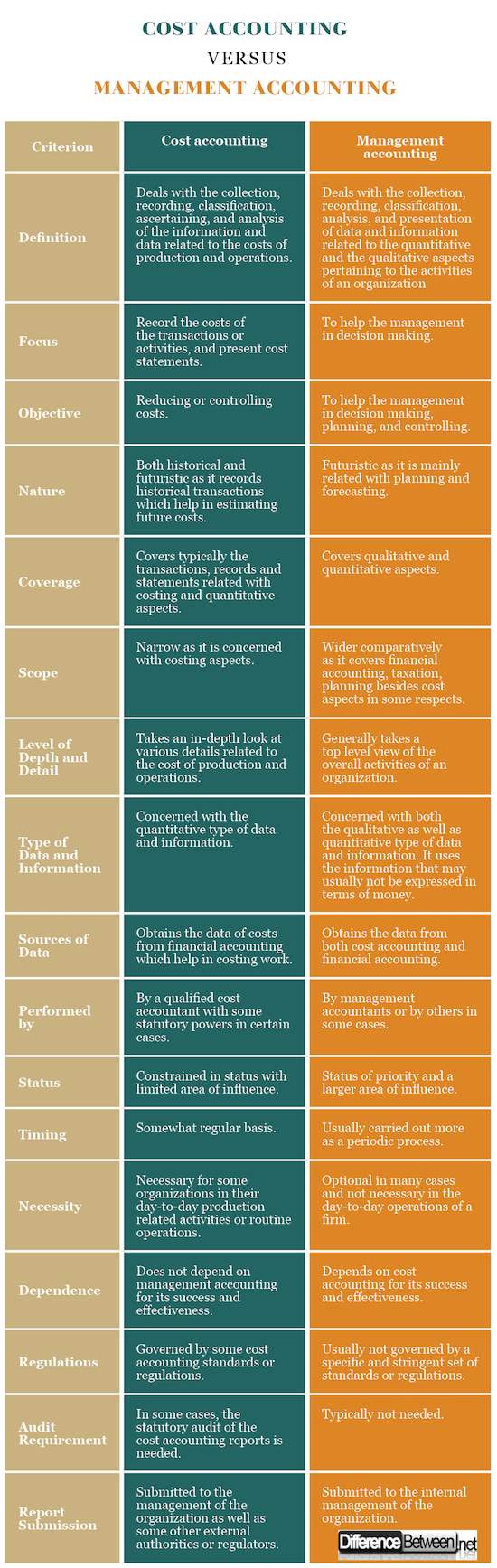

- Definisjon: Kostnadsregnskap omhandler innsamling, opptak, klassifisering, fastslåelse og analyse av informasjon og data relatert til kostnadene ved produksjon og drift; mens ledelsesregnskap omhandler innsamling, opptak, klassifisering, analyse og presentasjon av data og informasjon relatert til kvantitative og kvalitative aspekter knyttet til virksomhetens aktiviteter.

- Fokus: Det primære fokuset på kostnadsregnskap er å nøye registrere kostnadene ved transaksjonene eller aktivitetene, og presentere kostnadsoppgørelser; mens hovedregnskapet i ledelsesregnskapet er å hjelpe ledelsen i beslutningsprosessen.

- Mål: Målet med kostnadsregnskapet er å redusere eller kontrollere kostnader. mens målet om ledelse regnskap er å hjelpe ledelsen av selskapet i beslutningsprosesser, planlegging og kontroll. Med andre ord, effektiv og effektiv ytelse av en organisasjon er målet for ledelsesregnskap.

- Natur: Kostnadsregnskap er både historisk og futuristisk, da den registrerer historiske transaksjoner som bidrar til estimering av fremtidige kostnader; men ledelsesregnskapet er futuristisk, da det hovedsakelig er relatert til planlegging og prognoser.

- Dekning: Kostnadsregnskap dekker vanligvis transaksjoner, poster og uttalelser knyttet til kostnads- og kvantitative aspekter; mens ledelsesregnskapet hovedsakelig dekker kvalitative og kvantitative aspekter.

- Omfang: Omfanget av kostnadsregnskapet er smalt som det handler om kostnadsaspekter; mens omfanget av ledelsesregnskapet er bredere forholdsmessig da det dekker finansiell regnskap, beskatning, planlegging i tillegg til kostnadsaspekter i noen henseender.

- Dybde og detalj: Kostnadsregnskap tar en grundig titt på ulike detaljer knyttet til kostnaden for produksjon og drift; mens ledelse regnskap generelt tar et toppnivå syn på de samlede aktivitetene i en organisasjon.

- Type data og informasjon: Kostnadsregnskap er opptatt av den kvantitative typen data og informasjon; men ledelsesregnskap er opptatt av både den kvalitative og kvantitative typen data og informasjon. Den bruker informasjonen som vanligvis ikke uttrykkes i form av penger.

- Kilder til data: Kostnadsregnskap oppnår data om kostnader fra finansiell regnskap som bidrar til kostnadsarbeid; men regnskapsføring oppnår data fra både kostnadsregnskap og finansiell regnskap.

- Utført av: kostnadsregnskap utføres av en kvalifisert kostnadskonsulent med visse lovbestemte myndigheter i visse tilfeller; mens ledelse regnskap utføres av ledelse regnskapsførere eller av andre i noen tilfeller.

- Status: Kostnadsregnskapet er begrenset i status med begrenset inflasjonsområde; mens ledelsesregnskap har status som prioritet og et større innflytelsesområde.

- Timing: Kostnadsregnskap utføres på en jevnlig basis; mens regnskapsføring vanligvis utføres mer som en periodisk prosess.

- Nødvendighet: Kostnadsregnskap er nødvendig for enkelte organisasjoner i deres daglige produksjonsrelaterte aktiviteter eller rutineoperasjoner; mens ledelsesregnskapet er valgfritt i mange tilfeller og ikke nødvendig i den daglige driften av et firma.

- Avhengighet: Kostnadsregnskapet er ikke avhengig av ledelsens regnskap for suksess og effektivitet; men regnskapsføring avhenger av kostnadsregnskap for sin suksess og effektivitet.

- Forskrift: Kostnadsregnskap styres av enkelte kostnadsregnskapsstandarder eller forskrifter; men ledelsesregnskap er vanligvis ikke regulert av et bestemt og strenge sett av standarder eller forskrifter.

- Krav til revisjon: I noen tilfeller er det nødvendig med lovpålagt revisjon av kostnadsregnskapsrapporter; men lovbestemt revisjon av ledelsesregnskapsrapporter er vanligvis ikke nødvendig.

- Rapportinnlevering: Kostnadsregnskapsrapporter sendes til ledelsen av organisasjonen, samt noen andre eksterne myndigheter eller regulatorer. men ledelsesregnskapsrapporter blir sendt til organisasjonens interne ledelse.

Kostnadsregnskap vs Administrasjonsregnskap: Sammenligningstabel

Sammendrag av Cost Accounting Verses Management Accounting

Sammendrag av Cost Accounting Verses Management Accounting

Sammendrag av Cost Accounting Verses Management Accounting

Sammendrag av Cost Accounting Verses Management AccountingKostnadsregnskap og ledelsesregnskap begge er to viktige deler av regnskapet. Begge har kunnskaper om grunnleggende regnskapsføring, bruker noen lignende teknikker eller prosesser, og bidrar til å sikre effektiv og effektiv drift av en organisasjon.

Men de har mange forskjeller. Kostnadsregnskap er fokusert på kostnadsberegning og kvantitative aspekter, begrenset omfang og nødvendig for mange organisasjoner. Ledelse regnskap er fokusert på kvalitative samt kvantitative aspekter, bredere omfang, fremtid orienterte, valgfritt, og hjelper i beslutningsprosessen.